据外媒报道,沙特与美国之间长达50年的石油美元协议到期,沙特选择不再续签。

啥意思?

现在沙特卖石油,可以用欧元、日元、人民币来付钱了,不用非得用美刀,可以说影响全球。

这事儿值得好好说说。

第一件事,是沙特石油的地位。

根据OPEC的数据,中东地区的石油储量占全球总储量的近一半,沙特占到中东国家的三成,大约占全球的16%-17%。

中东地区的石油开采成本,也是全球最低,伊朗、阿联酋、伊拉克、沙特、科威特的石油开采成本,都低于13美元一桶。

另外,中东出产的油是轻质石油,炼化成本比重质石油又低不少。

两项成本优势,也够他多赚很多钱了,对中东来讲,这纯纯的老天爷喂饭吃。

第二件事情,跟我们有关。

沙特跟中国的合作,早就不是单纯的卖油了,沙特阿美豪掷了近百亿美金,连续买了我们多家民营炼化企业。

4月份,恒力石化发公告,控股股东恒力已与沙特阿美签署《谅解备忘录》,沙特阿美拟向恒力集团收购其所持有的恒力石化已发行股本10%的股份。

按照恒力石化截至今年一季度的股本结构与市值计算,该笔交易对价约在100亿元人民币左右。

2023年,沙特阿美的相关收购交易更频繁:

3月,和荣盛控股签署了股份转让协议,246亿对价,买下荣盛石化10%股份;

9月,与东方盛虹签署框架协议,拟收购江苏盛虹石化集团10%战略股权;

10月,拟收购山东裕龙石化10%股权。

不要小瞧每次收购的都是10%的股份,这10%的股份至少有两个作用:

1、作为股东,沙特阿美的石油能持续供给基本锁定;

2、参与到石油的下游产业链中,分到一杯羹。

要知道,这些公司最近5年的净利润可不低:

恒力石化现在总市值约1097亿元,近五年净利润之和就能达到483亿元,将近一半的市值;

荣盛石化总市值约为1107亿元,近五年净利润之和有464亿元,也超过了四成市值;

东方盛虹的规模小一些,总市值只有约668亿元,五年内净利润之和也有100亿元。

按照长线价值投资理念来看,这几家公司的利润回报丰厚,股价波动都不是事儿。沙特阿美这种风格,正是最近积极倡导的“耐心资本”。

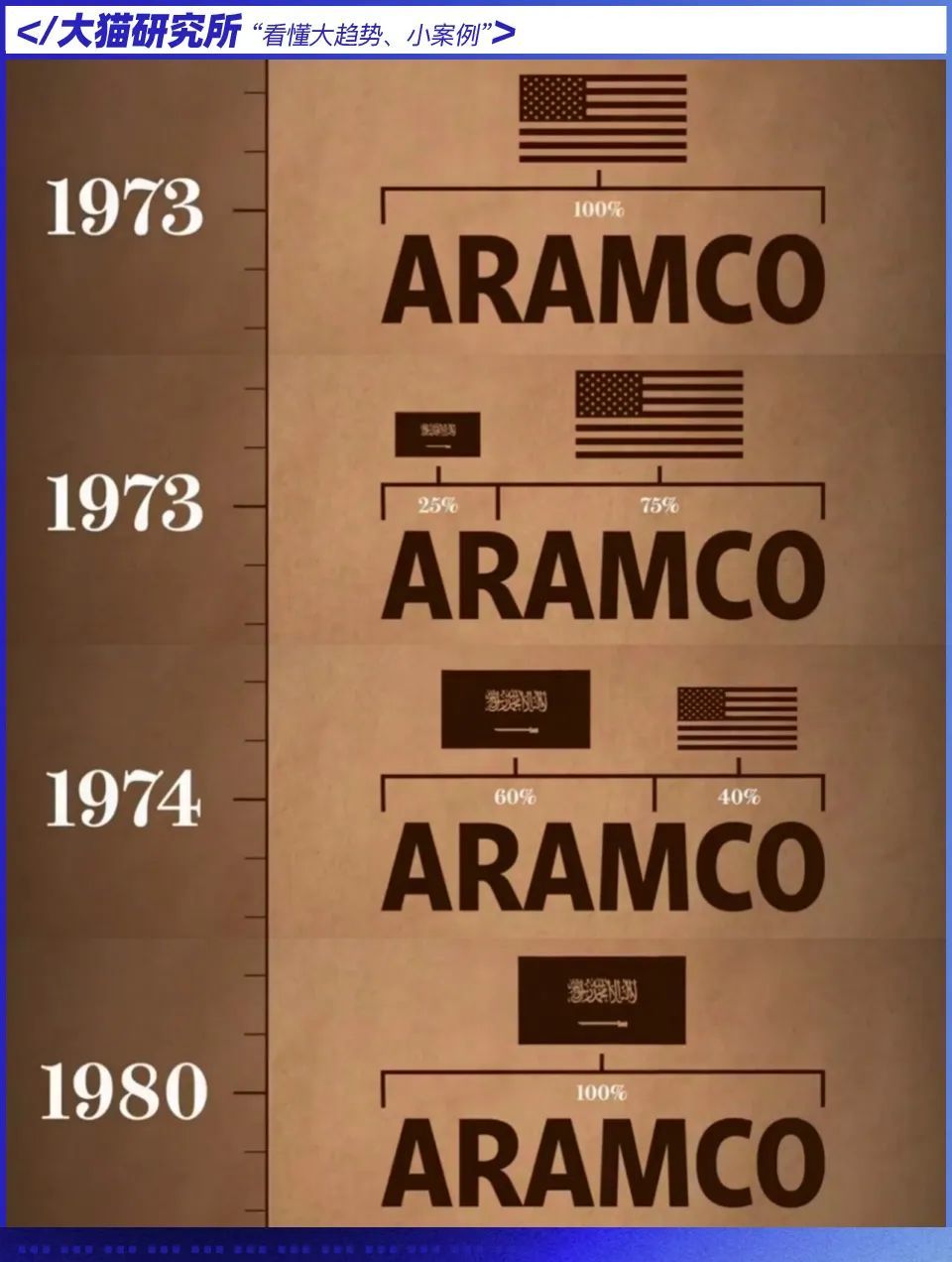

第三件事情,沙特和美国的关系,到底咋样?

沙特阿美的名字,就是沙特阿拉伯+美国的意思,是美国人去沙特那里开挖的,一开始的关系好着呢,沙特多年唯美国马首是瞻。

后来就不见得那么好了。

起初,双方有点小摩擦,主要是因为利益,好解决,给钱就行。

随着美国人越挖越多,盖了精美的工业园区,存在感越来越低的沙特开始调查阿美,有了两个发现:

1、1949年阿美石油公司全部利润的38%上交给了美国国税,总额4000万美元;

2、阿美石油卖给母公司的油每桶标价是1.73美元,而阿拉伯海湾地区平均的油价都是2.41美元,这相当于暗地里减少了沙特的石油分成。

带着两个问题重新谈判后,沙特成功逼阿美多给了大笔的分成。

再往后,沙特收回了阿美公司,但继续把油便宜卖给美国,合作继续,到底没那么生分。

但是到了近几年,美国成了卖油国家了,朋友变对手。

美国页岩油产量蹭蹭起,好嘛,自己都用不完,往外卖越卖越多,直接跟OPEC杠上了,沙特曾想联合俄罗斯,针对美国页岩油。

但是,OPEC想要提振油价,美国拼命卖,油价不仅没反弹,还一路走低,减产不行,那就增产,油价连续大跌,美国的页岩油巨头惠廷石油率先申请破产保护,成了油价战中的第一个牺牲品。

不过,美国页岩油到底是没死几家,沙特的怨念还是很深的。

这次沙特不续约,是彻底不挂钩,还是有新的替代方案,还要看最终谈判。